ここでは、自分年金ファンドマネージャーであるしんのすけ(@shinnosuke_aim)の運用実績を公開しています。実際には2004年から資産運用は行っていますが、記録として残っているのが2009年からなので、2009年からの実績となります。

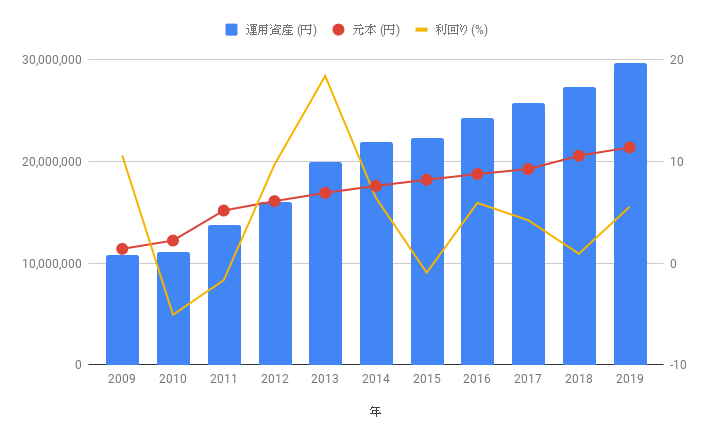

年度別の運用実績(2009-2019)

| 年 | 運用資産 (円) | 元本 (円) | 利回り (%) |

|---|---|---|---|

| 09 | 10,783,014 | 11,399,174 | 10.57 |

| 10 | 11,047,766 | 12,213,520 | -5.07 |

| 11 | 13,708,538 | 15,158,590 | -1.67 |

| 12 | 15,964,381 | 16,080,530 | 9.66 |

| 13 | 19,907,637 | 16,890,554 | 18.37 |

| 14 | 21,911,768 | 17,580,428 | 6.41 |

| 15 | 22,292,459 | 18,180,428 | -0.94 |

| 16 | 24,211,147 | 18,744,826 | 5.91 |

| 17 | 25,735,830 | 19,224,855 | 4.21 |

| 18 | 27,267,608 | 20,540,019 | 0.92 |

| 19 | 29,632,758 | 21,357,194 | 5.53 |

「運用資産」「投資元本」「利回り」推移のグラフ

平均利回りは「4.90%」

2009年から2012年までは元本を下回っていましたが、2013年からは元本を上回り、以降は元本を下回らずに運用できています。平均利回りは「4.90%」となっており、目標としている「7%」には届いていない状況となっていますが、まずまずの成績と言っていいのではないでしょうか。

もちろん、リクスをとればもっと利回りを上げるチャンスはありますが、その分リスクも大きくなります。自分のリクス許容度を見誤って「イッパツ退場」あるいは「再起不能」になることだけは避けなければなりません。

資産運用でいちばん大切なことは「永続性」です。退場しなければ必ずチャンスはやってきます。まずは元本を毀損しないような運用を心がけていくことが資産運用を行っていくうえでとても大切です。

リスクを取り過ぎそうになったらバフェットの言葉を思い出せ

リスクを取り過ぎそうになったとき、欲に目が眩むそうになったときは、世界的にも有名な投資家ウォーレンバフェットの次の言葉を思い出すようにすると良いでしょう。

投資のルールその1:決してお金を失うな

投資のルールその2:「投資のルールその1」を決して忘れるな

一度元本を毀損してしまうと、挽回するまでにかなりの時間を要してしまいます。経験的に「言うは易く行うは難し」ですが、熱くなりそうなときはこの言葉を思い出し、冷静に対応したいものです。

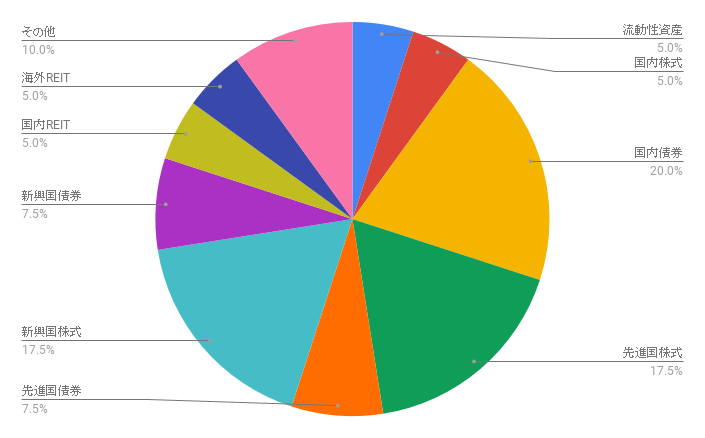

自分年金ファンドの理想ポートフォリオ

自分年金ファンドを運用するにあたって、以下のポートフォリオを目標にしています。目標リターンは年率5〜7%程度。基本的にはリスク資産の80%はローコストのインデックスファンドを活用し、残り20%の範囲内で個別株やトレーディングなどに割り当てるのが理想です。

また、資産運用に割り当てる資金のほかに、生活に必要なお金(生活費の1年〜2年分くらい)を銀行の普通預金に別途置いておき、いざというときに対応できるようにしています。

流動資産

- 現金

- 普通預金

- MRF(マネーリザーブドファンド)

流動性および換金性を重視。暴落時の待機資金としての役割もあるので、ある程度の柔軟性を持たせておくのが無難。

国内株式

- インデックスファンド(TOPIX/日経平均)

ノーロードのインデックスファンドを選択。「三井住友・DCつみたてNISA・日本株インデックスファンド」「eMAXIS Slim 国内株式インデックス 」あたりの信託報酬率が低いファンドを積み立てればOK。ある程度のまとまった資金があればETFも選択肢に入れる。

国内債券

- 個人向け国債「変動10年」

- ネット銀行の定期預金

国内債券に関してはインデックスファンドよりも個人向け国債「変動10年」を活用する。また、キャンペーンなどでネット銀行の定期預金の金利が良い場合はそちらも検討。ただし、1000万円超える分に関してはペイオフの関係上、個人向け国債「変動10年」にしておくのが無難。利回りを追求するというよりはポートフォリをの安定性を確保する役割を担う。

先進国株式

- インデックスファンド

ノーロードのインデックスファンドを選択。「eMAXIS Slim 先進国株式インデックス 」「<購入・換金手数料なし>ニッセイ外国株式インデックスファンド」あたりの信託報酬率が低いファンドを積み立てればOK。

先進国債券

- インデックスファンド

- 米国債

- FX(米ドル、ユーロ、ポンド、豪ドルなど)

基本的にはノーロードのインデックスファンド「eMAXIS Slim 先進国債券インデックス 」あたりの信託報酬率が低いファンドを積み立てればOK。あるいは金利が上昇してきた米国債、代替え商品としてレバレッジを2〜3倍程度に抑えたFX経由の外貨投資など。外貨預金および定期は手数料が高くつくので避けるのが無難。

新興国株式

- インデックスファンド

ノーロードのインデックスファンドを選択。「eMAXIS Slim 新興国株式インデックス」「<購入・換金手数料なし>ニッセイ新興国株式インデックスファンド」あたりの信託報酬率が低いファンドを積み立てればOK。

新興国債券

- インデックスファンド

- FX(メキシコペソ、南アフリカランド、ポーランドズロチ、トルコリラなど)

基本的にはノーロードのインデックスファンド「iFree 新興国債券インデックス」「eMAXIS 新興国債券インデックス」あたりの信託報酬率が低いファンドを積み立てればOK。あるいは代替え商品としてレバレッジを2〜3倍程度に抑えたFX経由の外貨投資など。外貨預金および定期は手数料が高くつくので避けるのが無難。

国内REIT

- インデックスファンド

- ETF

基本的にはノーロードのインデックスファンド「たわらノーロード 国内リート」「<購入・換金手数料なし>ニッセイJリートインデックスファンド」あたりの信託報酬率が低いファンドを積み立てればOK。購入資金がある程度大きい場合には、信託報酬率がそこそこで純資産残高ある「NEXT FUNDS 東証REIT指数連動型上場投信(1343)」をあたりを検討するのもあり。

世界REIT

- インデックスファンド

- ETF

基本的にはノーロードのインデックスファンド「<購入・換金手数料なし>ニッセイグローバルリートインデックスファンド」「たわらノーロード 先進国リート」あたりの信託報酬率が低いファンドを積み立てればOK。購入資金がある程度大きい場合には、「IYR iシェアーズ 米国不動産 ETF」をあたりを検討するのもあり。

その他

- ヘッジファンド

- 金

- 商品取引

- ソーシャルレンディング

- 仮想通貨/暗号資産

- インフラファンド

- etc

その他の投資についてはいろいろ選択肢がありますが、最悪すべて失っても再起不能にならないくらいに留めておくのが吉。金融商品は電化製品など違い、「新しもの=いいもの」とはならないので注意が必要。むしろ歴史があるものやトラックレコードがしっかりしているものの方が信頼性があります。

今のところ、理想のポートフォリオと現実ポートフォリオにはかなりの差が生じているのが問題ですね。ある程度、時間を掛けて徐々に軌道修正を行っていく予定です。