こんにちは、自分年金ファンドマネージャーのしんのすけです。

資産運用初心者によくありがちな話なのですが、

資産運用初心者A「銀行預金の金利低すぎ〜、てかATM手数料ですぐ消えちゃうレベルなんだけど。だから、資産運用でもちょっと始めてみようと考えているだよね。でもお金が減っちゃうのはマジ勘弁。ノーリスクでさくっと儲かっちゃうようなそんな金融商品を教えてよ!」

しんのすけ「あるわけねーよ、あったとしたらお金を払ってでも俺が知りたわい」

こんな感じです。

でも、ここで諦めるのはまだ早いです。銀行預金よりも金利がよくてかつ安全な金融商品はないこともありません。ただしさくっと儲かるものではないのであしからず。その金融商品の名は「個人向け国債」です。

国債とは

国債というのは、国がお金を調達するために発行する債権のことです。簡単にいってしまうと国の借金。つまり、国債を買うということは、国にお金を貸しているのと同じになります。お金を貸しているので利息がついて返ってきます。

しかも個人向けの国債であれば国によって元本が保証されていて、1年経てば解約しても元本割れしません。

個人向け国債の種類

個人向け国債には「固定金利型3年満期」「固定金利型5年満期」「変動金利型10年満期」の3種類が用意されています。

固定金利は満期まで利率が変わることがなく、もらえる利子は一定となります。一方、変動金利は基準金利(長期金利)に合わせて半年ごとに適用される金利に変更があり、もらえる利子が変動します。

また、「固定金利型」「変動金利型」ともに金利の下限が0.05%が設定されているため、仮にマイナス金利が拡大したとしても、金利が受け取れなくなることはありません。

| 商品名 | 変動金利型10年満期 | 固定金利型5年満期 | 固定金利型3年満期 |

|---|---|---|---|

| 概要 | 基準金利(長期金利)に合わせて半年ごとに適用される金利が変更される | 満期まで利率が変わることがなく、もらえる利子は一定 | 満期まで利率が変わることがなく、もらえる利子は一定 |

| 期間 | 10年 | 5年 | 3年 |

| 金利タイプ | 変動 | 固定 | 固定 |

| 金利計算 | 基準金利×0.66% | 基準金利−0.05% | 基準金利−0.03% |

| 金利の下限 | 0.05% | 0.05% | 0.05% |

| 利子の受け取り | 年2回(半年に1回) | 年2回(半年に1回) | 年2回(半年に1回) |

| 購入単位 | 最低1万円から1万円単位 | 最低1万円から1万円単位 | 最低1万円から1万円単位 |

| 発行月 | 毎月 | 毎月 | 毎月 |

この中で購入するのは、金利の変動にある追随できる「変動金利型10年満期」一択です。固定金利を選ぶときは、金利が高止まりした後、将来的に低下していくことが予想されるときに検討しましょう。

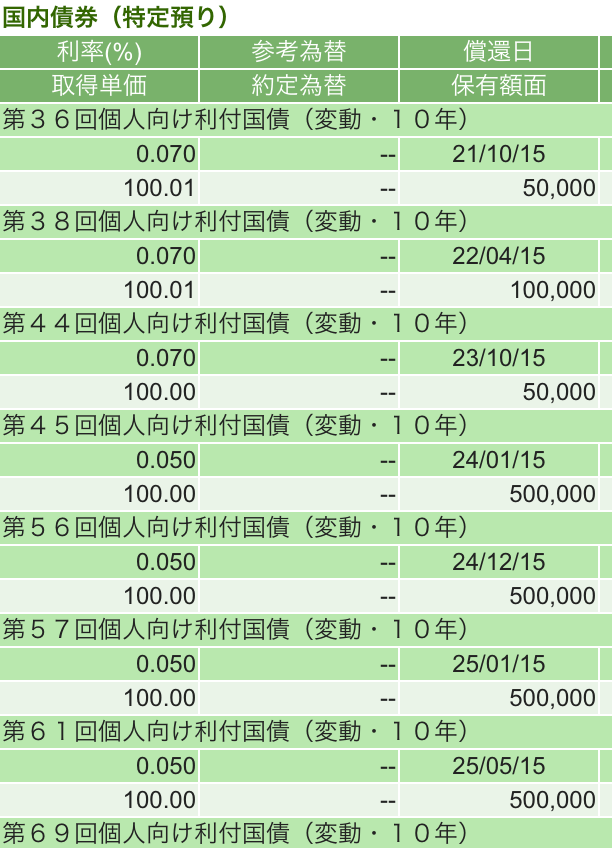

こちらは私が実際に購入している個人向け国債の一部になります。

利率は0.05%の状態がしばらく続いていましたが、最近になって0.07%に上がってきています。保有している国債の中には0.05%のままのものもありますが、半年周期のタイミングで更新されていきます。

0.07%であっても大手銀行の定期預金が0.01%とかになっているので、単純計算で7倍もの金利収入を得ることができ、その差は歴然であることが分かりますね。まあ、それでも受け取れる利子は微々たるものなので過度の期待は禁物です。

個人向け国債のメリットとデメリット

ここでは個人向け国債のメリットとデメリットについてまとめてみたいと思います。

メリット

- 国が発行しているから銀行預金よりも安心安全

- 一般的に銀行預金よりも金利が良い

- 元本割れがない

- 0.05%の最低保証金利が設定されている

- 1年経てば解約しても元本割れしない

- 1000万円以上の預金に対する退避先となる(ペイオフ対応)

デメリット

- 最初の1年間はおろせない

- 購入が最低1万円から1万円単位

- 購入するというひと手間が必要

- 大きく儲かることはない

メリットに比べれば、デメリットはほとんどないと言えるでしょう。

ネット銀行の定期預金も確認しておく

個人向け国債もいいですが、ネット銀行の定期預金も確認しておくと良いです。たまにキャンペーンなどで金利が優遇されることがあるので定期的にチェックしておくことをおすすめします。

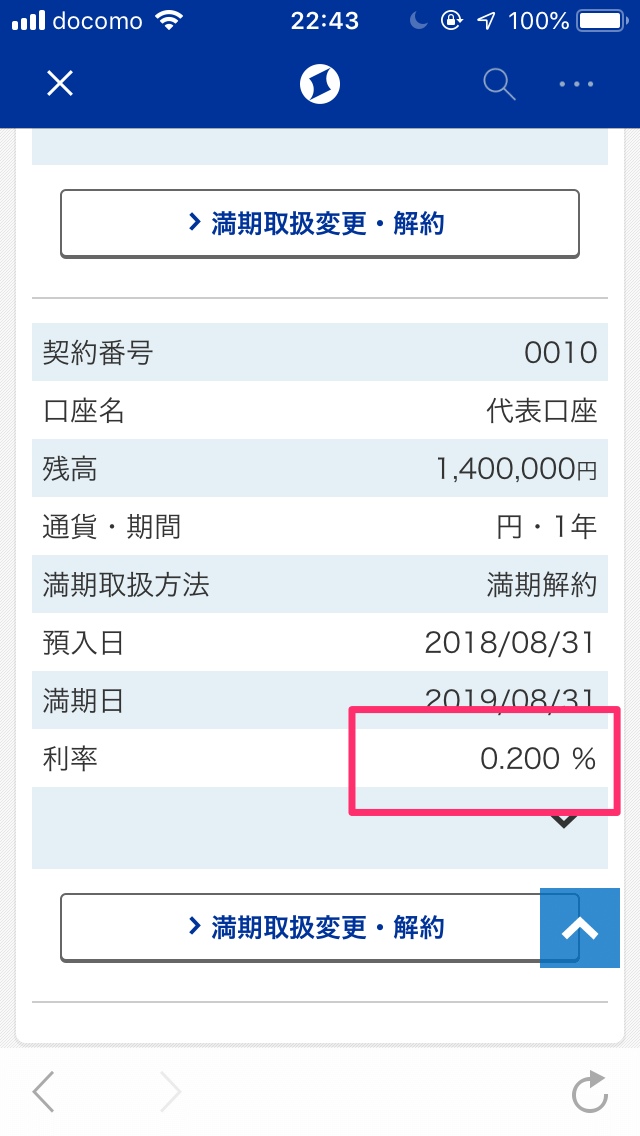

以下は、私が利用している住信SBIネット銀行の定期預金(1年もの)ですが、金利が0.2%が適用されています。

このときの個人向け国債10年の金利が0.05%だと記憶しているので、4倍の金利差があることが分かります。これだけ差が大きい場合には、ネット銀行の定期預金を選択肢に入れてもよいでしょう。

ただし、銀行なので1000万円超える分に関してはペイオフの関係上、元本は保証されなくなってしまうので注意が必要です。1000万円までなら定期預金も検討、それ以上の場合は個人向け国債10年と覚えておきましょう。

まとめ

個人向け国債はあくまで安全資産、銀行預金の代替え商品という位置づけになります。なので、ここで利益を出すことは考えてはいません。ただし、資産運用のポートフォリオに組み入れておくと、「リーマンショック」などの金融危機が発生したときにあるダメージを軽減してくれるクッション的な役割を担ってくれます。

いわゆる「守りの要」というやつです。私の場合、ポートフォリオの20%程度を目安に個人向け国債(あるいはキャンペーンなどで利率がいいときはネット銀行の定期預金1年)を組み入れるようにしています。

資産運用に積極的ではない人でも、銀行預金に入れているだけであれば個人向け国債変動10年は検討する余地がある金融商品となっています。

個人向け国債は銀行(ネット銀行含む)や証券会社で購入することが可能です。安心安全で銀行預金よりも有利な金融商品を探している人は検討してみてはいかがでしょうか。

この記事へのコメントはありません。