こんにちは、資産運用の目標年間利回りは7%のしんのすけ(@shinnosuke_aim)です。

資産運用で大切なことの1つとして、いつまでにどれくらいの資産がほしいのか。また、その目標資産を達成するためにはどれくらいの利回りが必要なのかをおおまかでよいので把握しておくことです。

これを知っておかないと、明らかに無理な目標金額を設定していまい過度なリスクを取りすぎたり、逆に必要ないリスクを取ってしまう危険性もあります。具体的な数字としてざっくりと把握しておけば、自分がどの程度のリスクを取ればよいのか分かるので安心です。まだ一度も確認したことがないという人は、この機会にチェックしておくことをおすすめします。

Web上では資産形成に必要な利回りを計算してくれる便利なツールがいろいろ提供されていますが、ここでは有名どころのモーニングスター社が提供している「金融電卓」を紹介します。

この金融電卓では「資金(預金残高)」「毎月の運用額(積立金額)」「運用年数」「目標金額」の4つの項目を入力すると「目標金額」に必要な運用利回り(%)を計算して表示してくれます。

いくつか具体例を挙げて、それぞれのケースについて確認してみたいと思います。

ケース1:新社会人の場合

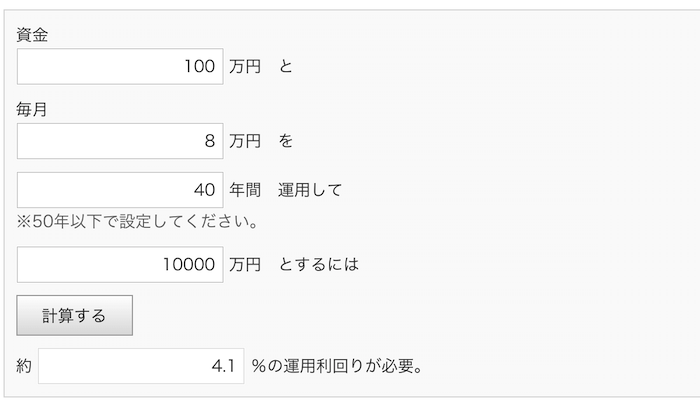

新社会人が以下の条件で1億円を形成する場合を想定。

- 資金:100万円

- 毎月の運用額:8万円

- 運用年数:40年

- 目標金額:1億円

目標の1億円を達成するためには「4.1%」の運用利回りが必要なことが分かります。運用期間が十分に長いので、継続してさえいれば、それほどリスクを取らなくても目標が達成できます。

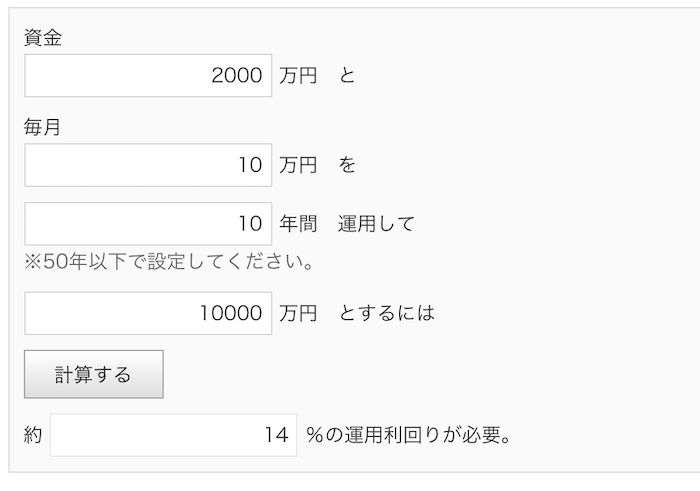

ケース2:早期リタイア希望の場合

30歳サラリーマンが早期リタイアを目指すため、以下の条件で1億円を形成する場合を想定。

- 資金:2000万円

- 毎月の運用額:10万円

- 運用年数:10年

- 目標金額:1億円

目標達成するには「14%」の運用利回りが必要となりますが、これはさすがにハードルが高い。運用期間の長くするか、毎月の積立金額を増やす必要がありますが、それでもかなり厳しいと言わざるをえません。あるいは初期投入資金を大幅に増やせればワンチャンあるかも。

アメリカの若い世代の間で、早期リタイアや経済的独立を目指すFIRE(Financial Independence, Retire Early)が流行っているみたいですが、やはり計画的にやらないと実現は難しいですね。

ケース3:長生きリスクに備える

定年退職後に長生きリスクに備える想定。

- 資金:5000万円

- 毎月の運用額:0万円

- 運用年数:10年

- 目標金額:6500万円

リタイア後なので毎月の積立は0円にしています。ただ、もともとの運用資金が大きいので利回り「2.7%」で目標金額を達成できてしまいます。比較的安全資産である債権などの比率が高くなっても十分に狙える利回りです。

まとめ

当たり前の話になってしまいますが、資産運用を考える上で「初期資金は1円でも多く」「毎月積み立てる金額は1円でも多く」「運用する期間は1年でも長く」することが有利であることは間違いありません。

まずは自分が目標とする金額を決めて、必要となる利回りの算出をする。そうしたら1日でも早く資産運用を開始する。そして一度始めたら途中でやめることなく継続して行う。これをやってはじめて資産運用で成功するためのスタートラインに立ったと言えるでしょう。

この記事へのコメントはありません。