金融庁は2019年2月13日「NISA(ニイサ)の日」、2018年12月末時点でつみたてNISAの口座数が104万口座に達し、買い付け額は927億4654万円となったことを発表しました。

つみたてNISAは2018年1月1日から始まった個人投資家向けの少額投資非課税制度で、非課税枠年40万円が最長20年、合計800万円の節税効果が期待できる制度となっています。制度開始から1年で100万口座を達成したことになります。

ちにみにNISAには「つみたて」の他にも「一般」という枠もあり、こちらは年間120万円までの投資による利益が、最長5年間まで非課税になる制度となっています。

NISA(一般+つみたて)の総口座数は、1246万6912口座、買い付け金額は15兆7218億3403万円となっていて、なかなかの規模に成長してきているようです。

金融庁では、家計の安定的な資産形成を図る観点から、つみたてNISAの普及・利用促進に向けた取組みを行っています。

今般、つみたてNISA口座数が100万口座を突破したことを踏まえ、NISA(一般・つみたて)の現状や、その普及に向けた取組みについてまとめましたので、関連資料を公表いたします。

つみたてNISAの現状

金融庁が作成した資料から、つみたてNISAの現状を抜粋すると以下のようなことが分かります。

- 20−40代が7割りを占める

- 年代別増加率は50代30.2%、20代が28.4%と続く

- 新規開設が8割り、一般NISAからの切り替えが2割り

- 「つみたてワニーサ」というキャラがいるが、ほとんど知られていない

ちなみに一般NISAの割合は50−70代が7割りを占めています。既に資産が潤沢にある世代は「一般NISA」、これから資産を形成していきたい世代は「つみたてNISA」を使うという傾向があるようです。

やり方を間違えなければ投資で勝てる!

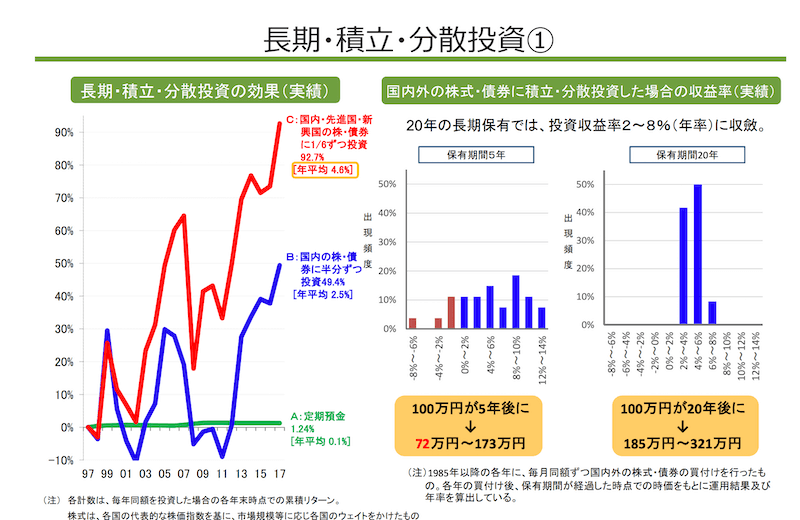

資料の中で、国内外の株式・債券に積立・分散投資した場合の収益率(実績)が公開されています。

(出典:長期・積立・分散投資①)

こちらの資料によると、投資期間が5年ほどの場合、100万円投資すると72万円〜173万円になる可能性があり、投資期間が20年の場合100万円が185万〜321万円になるようです。

あくまで過去のデータによるもので、将来的な収益を約束してくれるものではありませんが、投資期間が長くなるほど負けるリスクは少なくなることが分かります。また、国内の株・債券だけに投資するよりもプラスして、先進国および新興国の株・債券に投資した方が利回りが良くなることが分かります。

基本的に投資で大切なことは「長期」「積み立て」「分散投資」の3つ。これに加えるとしたら「低コスト」と「インデックス」あたりでしょうか。この辺をしっかりと抑えておけば、投資で勝てる確率が高くなることは間違いありません。逆にいうと、ここからはずれると負ける確率が高くなるということです。

まとめ

資産運用を始めてみたいけれど、何から投資するばよいのかわからないという人にはつみたてNISAを使って全世界株式あるいは全米株式のインデックスファンドを積み立てることがおすすめですね。

個人的には個人型確定拠出年金(iDeCo)もおすすめなのですが、手続きが何かと面倒くさく、60歳まで投資資金が引き出せないことなどを考慮するとちょっとハードルが高くなってしまうのが残念なところです。

とりあえず少額から始めたい場合は「つみたてNISA」、既にまとまった資金があるなら「一般NISA」、NISA枠でも投資資金が余るなら個人型確定拠出年金を検討すればよいでしょう。

デイトレなどの裁量トレードをするならその後でも遅くないですよ。投資する順番を間違えないようにしましょう。

この記事へのコメントはありません。