日本における年金制度は、20歳以上のすべての人が共通して加入する「国民年金(基礎年金)」をベースとして、民間のサラリーマンであれば「厚生年金」、公務員であれば「共済年金」、個人事業主(自営業者やフリーランスなど)であれば「国民年金基金」や「個人型確定拠出年金」などが上乗せできる仕組みになっています。

サラリーマンの場合、さらに「厚生年金」の上乗せとして「企業年金」や「個人型確定拠出年金」あるいは「企業型確定拠出年金」などが用意されています。

各被保険者の年金階層

年金制度の仕組みを表に示すと以下のような構成になります。

| - | 個人型確定拠出年金 企業型確定拠出年金 企業年金 | 個人型確定拠出年金 | - |

| 国民年金基金 個人型確定拠出年金 | 厚生年金 | 共済年金 | 個人型確定拠出年金 |

| 国民年金 | 国民年金 | 国民年金 | 国民年金 |

| 第1号被保険者 (自営業者など) | 第2号被保険者 (サラリーマン) | 第2号被保険者 (公務員) | 第3号被保険者 (専業主婦) |

|---|

2016年5月に確定拠出年金法の改正案が成立しました。これにより2017年1月から公務員や専業主婦など、これまで確定拠出年金に加入できなかった人でも加入できるようになっています。

年金の種類

- 【国民年金】 20歳以上60歳未満の全国民が加入する年金。すべての年金の土台となるもので別名を基礎年金とも言う

- 【厚生年金】 民間企業に勤めるサラリーマンなど(第2号被保険者)を対象としている国民年金の上乗せ部分にあたる年金

- 【共済年金】 公務員など(第2号被保険者)を対象としている国民年金の上乗せ部分にあたる年金

- 【国民年金基金】 自営業など(第1号被保険者)を対象としている国民年金の上乗せ部分にあたる年金。加入は任意となっている

- 【個人型確定拠出年金】 自営業者や企業型の確定拠出年金がないサラリーマンなどが任意で加入する年金

- 【企業型確定拠出年金】 確定拠出年金制度を導入している企業のサラリーマンが加入する年金

被保険者の種類

国民年金法では、職業によって「第1号被保険者」「第2号被保険者」「第3号被保険者」の3つに分類されています。各被保険者の詳細は以下のとおり。

- 【第1号被保険者】 日本国内に居住している20歳以上60歳未満の自営業など(学生やフリーターなども含む)

- 【第2号被保険者】 民間企業のサラリーマンおよび公務員(国家公務員、地方公務員、私立の教職員など)

- 【第3号被保険者】 第2号被保険者の配偶者かつ20歳以上60歳未満の人。ただし、パートやアルバイトなどから年間130万円以上の収入がある場合は、第1号被保険者となる。(いわゆる130万円の壁)

確定拠出年金における個人型と企業型の違い

確定拠出制度は「Defined Contribution Plan」を日本語訳にしたもので、略してDCと呼ばれることもあります。確定拠出年金には「個人型」と「企業型」の2種類が用意されています。

- 【個人型確定拠出年金「iDeCo(イデコ)」】 自営業者や企業型の確定拠出年金がないサラリーマンなどが任意で加入する年金。原則、個人で掛け金を拠出する必要がある。(会社からの拠出は不可)。将来受給できる年金額は確定しておらず、運用次第で増減する

- 【企業型確定拠出年金】 確定拠出年金制度を導入している企業のサラリーマンが加入する年金。掛け金は会社が拠出するほか、合意があれば個人からの拠出も可能。将来受給できる年金額は確定しておらず、運用次第で増減する

確定拠出年金の加入者の推移

2012年から確定拠出年金の制度が導入されて以来、加入者の数は着実に増えてきています。また、2016年5月の確定拠出年金法の改正案の成立により、公務員や専業主婦も対象となることから2017年以降もさらなる増加が予想されます。

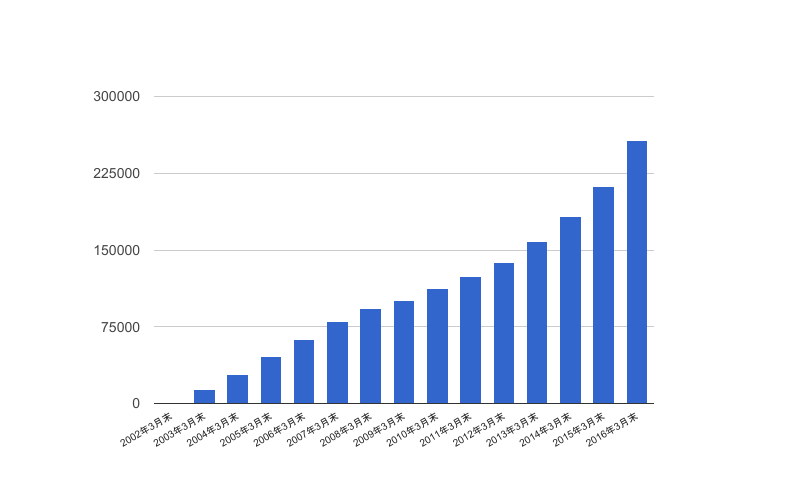

個人型確定拠出年金の推移

(参考:厚労省の 確定拠出年金制度 規約数等の推移)

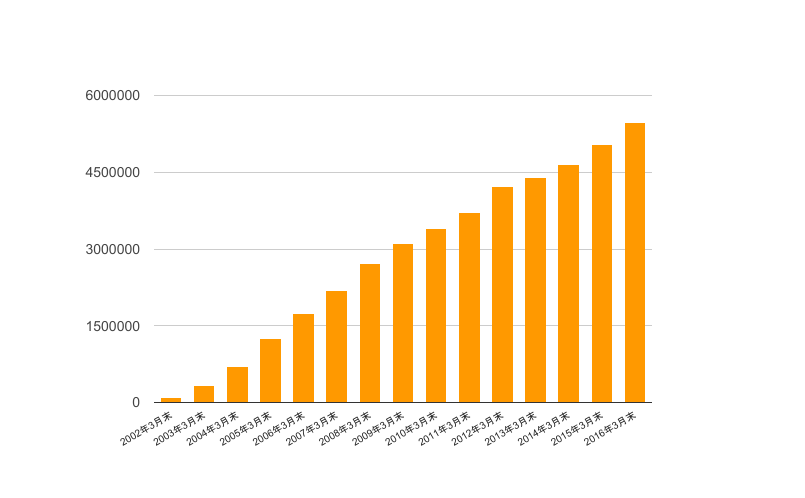

企業型確定拠出年金の推移

(参考:厚労省の 確定拠出年金制度 規約数等の推移)

個人型確定拠出年金(個人型401k、イデコ)とは?

個人型確定拠出年金(個人型DC、個人型401k、iDeCo(イデコ))は、加入者が拠出した掛け金を自分で運用して、その運用で得られた損益(年金資産額)を年金として受給することができる制度です。

公的年金に上乗せされる制度で、掛金を所得から控除できたり、受け取る時に非課税枠が利用できたりするなど、様々な税制優遇措置が用意されています。そのため現役世代の老後資金の形成に有効な制度の1つとなっています。

個人型確定拠出年金は、確定拠出年金法(平成13年法律第88号)第2条の規定に基づき、国民年金基金連合会が実施者として加入者の資格の確認や掛金の収納などの業務を行っています。

ただし、国民年金基金連合会は個人型確定拠出年金の運営管理業務や各種事務作業を外部に委託できることになっています。そのため各金融機関は国民年金基金連合会より運営管理業務の委託を受けて加入者にサービスを提供することができます。一般的な金融機関が個人型確定拠出年金を扱えるのはこのためです。

加入資格

加入資格について

個人型確定拠出年金に加入できる資格を持つ人は以下のとおりとなっています。

- 【第1号被保険者】 日本国内に住所が存在する20歳以上60歳未満の自営業者や学生、フリーターなど加入できます。ただし、農業者年金の被保険者や国民年金の保険料を免除されている人および未納の場合は加入することはできません。

- 【第2号被保険者】 60歳未満の厚生年金保険の被保険者が加入できます。ただし、勤め先の会社に企業型確定拠出年金や企業年金などがあり、その対象になっている人は加入できません。

2016年5月に確定拠出年金法の改正案が成立。これにより2017年1月から企業年金がある会社員や公務員公務員や専業主婦なども確定拠出年金に加入できるようになりました。

資格の喪失

加入者は、以下のいずれかに該当した場合、加入者の資格を失い、掛金の拠出ができなくなります。(掛金の運用指示のみ可能)

60歳になったとき

国民年金の被保険者の資格を喪失したとき

国民年金基金連合会に申請して個人型年金運用指示者になったとき

企業型年金の加入者になったとき

国民年金の第3号被保険者になったとき

国民年金の保険料の免除(全額、一部)を受けたとき

共済組合の加入者になったとき

企業年金制度の対象者になったとき

農業者年金の被保険者になったとき

掛金の拠出

個人型確定拠出年金の掛金にはいくつか制限があります。ちなみに「お金を積み立てること」を「掛金を拠出する」といいます。

| 対象者 | 掛金 | 条件など |

|---|---|---|

| 第1号被保険者 | 5,000 - 68,000円/月 (5,000円以上1,000円単位) | 掛金の上限は、国民年金基金の掛金額、国民年金の付加保険料の合算したもの(※)。 納付方法は口座振替 |

| 第2号被保険者 | 5,000 - 23,000円/月 (5,000円以上1,000円単位) | 納付方法は原則、給与天引き |

※ 例えば、自営業者が国民年金基金の掛金額はなし、国民年金の付加保険料(400円)を支払っていた場合、個人型確定拠出年金の掛金上限は6,7000円/月となります。(百円単位は切り捨て)

給付

個人型確定拠出年金は老後の資産形成のサポートをするという制度のため、原則として60歳にならないと給付金を受け取る(受給する)ことができないようになっています。ただし、障害と認められた場合や死亡してしまった場合には受給できる仕組みも用意されています。

| 給付金の種類 | 条件など | 受給方法 |

|---|---|---|

| 老齢給付金 | 原則、60歳になった場合(通算加入期間により異なる) | 年金または一時金(併用可) |

| 障害給付金 | 定められた障害に該当した場合 | 年金または一時金(併用可) |

| 死亡一時金 | 加入者が死亡した場合 | 一時金 |

老齢給付金の受給年齢と必要な通算加入期間

老齢給付金はすべての人が60歳から受給できるわけではなく、加入期間によって受給できる年齢が変わってきます。60歳から受け取るための必要な加入期間は10年となります。

| 受給年齢 | 必要な加入期間 |

|---|---|

| 60歳 | 10年以上 |

| 61歳 | 8年以上10年未満 |

| 62歳 | 6年以上8年未満 |

| 63歳 | 4年以上6年未満 |

| 64歳 | 2年以上4年未満 |

| 65歳 | 1ヶ月以上2年未満 |

手数料

個人型確定拠出年金にて発生する手数料には大きく分けると「初期手数料」「毎月の口座管理手数料」「都度手数料」の3つがあります。

初期手数料

| 支払先 | 加入または移換する時 |

|---|---|

| 国民年金基金連合会 | 2,777円 |

| 事務委託先金融機関 | - |

| 運営管理機関 | 各金融機関により異なる |

毎月の口座管理手数料

| 支払先 | 加入者 | 運用指示者 (受給者) |

|---|---|---|

| 国民年金基金連合会 | 103円/月 | - |

| 事務委託先金融機関 | 各金融機関により異なる | 各金融機関により異なる |

| 運営管理機関 | 各金融機関により異なる | 各金融機関により異なる |

都度手数料

| 支払先 | 給付時 | 還付時 |

|---|---|---|

| 国民年金基金連合会 | - | 1,029円/回 |

| 事務委託先金融機関 | 各金融機関により異なる | 各金融機関により異なる |

| 運営管理機関 | - | 各金融機関により異なる |

国民年金基金連合会に支払う手数料はどの金融機関を選択しても同じです。

ただし、運営管理機関や事務委託先金融機関に支払う手数料に関しては各金融機関により異なる場合があります。個人型確定拠出年金を選ぶ際にはこの手数料がいくら掛かるのかも必ずチェックするようにしましょう!

個人型確定拠出年金加入までの流れ

次に一般的な個人型確定拠出年金の加入までの流れについて確認してみましょう。

基本的に個人型確定拠出年金に加入する場合には、所定の金融機関に必要書類を提出します。そして金融機関を経由して国民年金基金連合会に申し込みを行うことになります。

【ステップ1】 自分が加入できるか確認

個人型確定拠出年金に加入できるかどうかは、職業や企業型年金に入っているかどうかで変わってきます。そのためサラリーマンの人はちょっと注意が必要となってきます。

まずは、自分が個人型確定拠出年金の加入条件に当てはまっているかどうか確認しましょう。

【ステップ2】 金融機関の選択

個人型確定拠出年金に加入する場合には、所定の金融機関を経由して国民年金基金連合会に申し込みを行います。

様々な金融機関から個人型確定拠出年金へ申込むことができますが、どこでもよいという訳ではありません。金融機関を選ぶ際には、「手数料(運営管理コスト)が安いこと」「コストの安いインデックスファンドなどの金融商品が充実していること」のポイントは必ずチェックするようにしましょう。

金融機関が決まったら、申し込み書類を請求します。金融機関の店頭では、個人型確定拠出年金に関する申込書類の配布や受付などは行っていない場合も少なくないようなので、ネットで申込むあるいはコールセンターに電話するのが確実です。

【ステップ3】 金融機関に必要書類の返送

金融機関から書類が届きたら、必要事項を記入して返送します。その後、受付け金融機関で書類の確認が行われ、問題がないようであれば国民年金基金連合会に書類が送付されます。

国民年金基金連合会では送付された書類に基づいて加入者資格の審査が行われます。

【ステップ4】 加入審査の完了

審査に通ると、国民年金基金連合会から「個人型年金加入確認通知書」等の書類が送られてきます。加入者資格が無かった場合は「加入者資格不該当通知書」が送られていきます。

それと平行して、金融機関からは個人型確定拠出年金のウェブサイトへログインするためのログインIDやパスワードなどが送られてきます。

【ステップ5】 確定拠出年金の運用を開始

その後、掛金の入金が確認されると、確定拠出年金の運用を開始することができるようになります。

予め指定した割合や金額で金融商品の買付けを行ったり、スイッチングなどでいつでも金融商品を入れ替えることもできます。

この記事へのコメントはありません。