どうも!個人型確定拠出年金「iDeCo(イデコ)」をコツコツと積み立てているしんのすけです。

今年で投資歴14年目。資産運用の利回り向上を目指して個別株、海外ファンド、海外不動産、FXなどいろいろ手を出すが、最終的にメインは節税効果の高いiDeCo・NISAでの低コストのインデックスファンド積み立てに落ち着いている今日このごろです。

個人型確定拠出年金「iDeCo(イデコ)」って何?って人は以下の記事を参考にして下さい。

年末も近づいてきたことこもあり、いろいろと投資関連の書類などを整理していたらなかなか興味深い資料が出てきたのでシェアしたいと思います。

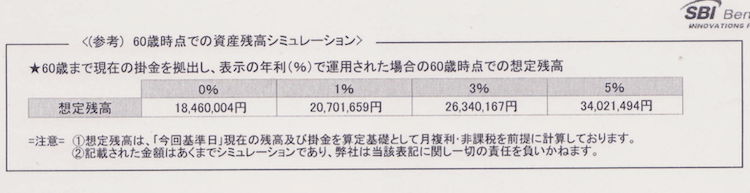

60歳時点での資産残高34,021,494円なり

私が加入しているSBI証券から送られてきた「確定拠出年金の資産残高等に関する定期報告」の中に60歳時点での資産残高シミュレーションという項目がありました。これによると60歳になった時点での想定残高は、利回り5%の場合34,021,494円になるとのことです。

私は30代になってから積立を開始していますが、20代から始めていれば想定残高はもっと上を狙えていたでしょうね。積立投資を始めるなら若いうちから行っていたほうが有利であることは間違いありません。

投資を始めるなら早いうちにやるのおすすめですよ。少額からでもぜんぜんOKです。

利回り別の資産残高シミュレーション

- 0% – 18,460,004円

- 1% – 20,701,659円

- 3% – 26,340,167円

- 5% – 34,021,494円

※想定残高は 、「今回基準日」現在の残高及び料金を算定基礎として月複利り・非課税を前提に計算。ちなみにこの資産残高のシミュレーションは2017年度のものになります。2018年度の報告書からはこの資産残高シミュレーションの記載が消えていました。

5%と0%の差はなんと15,561,490円にもなります。もちろん、利回りがマイナスになることもありえますが、長期的に考えれば「5% – 34,021,494円」は十分に実現可能な範囲ではないかと思います。

ただ、個人型確定拠出年金だけでは目標としている1億円には届かないので積立NISAおよび他の投資にて利回りを追求していく必要があります。

そういえば、個人型確定拠出年金については、このような気になるニュースも出てきています。

厚生労働省が確定拠出年金の加入期間を65歳まで延長を検討

厚生労働省は運用成果によって年金額が変わる確定拠出年金について、掛け金を払い込める期間を延ばす方向で検討に入る。上限を60歳から65歳に上げる案が軸だ。期間が延びれば、老後に受け取る年金は増える。60歳を超えても働く人が増えているため私的年金の仕組みを充実させ、先細りする公的年金を補う。

現在は原則として60歳までとなっている確定拠出年金の上限が65歳にまで上がる案が出ているようです。積立期間が伸びれば将来受け取れる年金も増える可能性が出てきます。ただ、一律65歳からとせずに60歳から65歳の期間で自由に選択できるようにしてほしいですね。

こちらの記事からはどのようになるかまでは読み取ることはできませんでしたが、60歳の時点で利益が出ていれば引き出し、利益追求の余地がある場合は延長できるなど、柔軟な対応を期待したいです。

いずれにせよ、節税効果の高い確定拠出年金は利用しない手はありません。FXや仮想通貨、自動売買などでサクッと儲けたい気持ちは十分に分かります。ただそのような方法で利益を出せる人はほんの一握りだけです。そのような投資はiDeCoやNISAなどの国が用意してくれた節税枠を使いきった後にやっても遅くはありません。

この記事へのコメントはありません。