2014年から個人型確定拠出年金(以下、iDeCo)で積み立て投資を始めてから、早いもので5年が経過しました。2018年12月分の購入が反映されたので、備忘録としてまとめておきたいと思います。

基本的に、iDeCoへの積立投資は四半期(3月、6月、9月、12月)に1度実施。積み立て方式はドルコスト平均法ではなく、バリュー平均法という手法で行っています。ドルコスト平均法の買い付けは一定額に対して、バリュー平均法では、その時の評価額に応じて購入金額が変わってきます。

また、バリュー平均法では買い付けだけではなく、一定水準に達した場合、売りも発生します。本来であれば売りが発生した場合、利益に対して税金が発生してしまうので投資効率が悪くなってしまうので推奨されません。ただ、iDeCoの場合、売却益に対して非課税となっているので気にする必要はありません。

多少の面倒くささはありますが、バリュー平均法はドルコスト平均法よりも投資利回りが良くなるというデータがあるので、この手法を採用しています。バリュー平均法に関して詳しく知りたい人は、以下の書籍を参考にしてみて下さい。

2018年時点の運用利回りは▲2.6%と振るわず

iDeCoの口座では株式を対象としたインデックスファンドを中心に投資しているのですが、2018年12月の暴落の煽りを受けて、久しぶりのマイナス利回りに転落してしまいました。

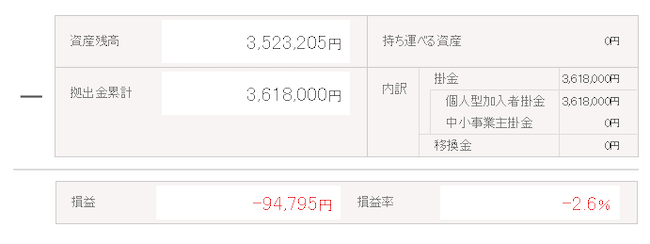

2018年の終了時点で、拠出金累計は3,618,000円、資産残高3,523,205円、運用損益は▲94,794円、運用利回りは▲2.6%となっています。

積み立て商品は6つ

積み立て投資を行っているのは以下の6つの商品です。

- あおぞらDC定期(1年)

- 三井住友・DC・つみたてNISA・日本株インデックスファンド

- EXE-i 新興国株式ファンド

- DCニッセイ外国株式インデックス

- 三井住友・DC外国リートインデックスファンド

- EXE-i グローバル中小型株式ファンド

基本的には、毎月の積み立てに「あおぞらDC定期」を指定し、四半期ごとに他の5つの商品にスイッチングするようにしています。

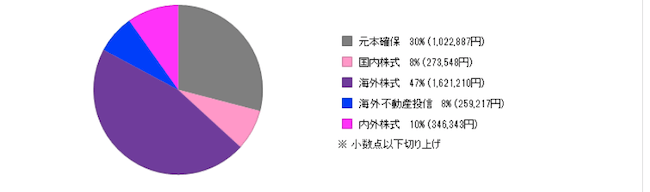

ポートフォリオは以下のような状況。

元本確保(あおぞらDC定期)の割合が30%と大きくなっているので、これを1桁台までにもっていきたいところです。暴落時に対応するため、あおぞらDC定期の割合を多めに取っていたのですが、このへんは状況に応じて臨機応変対応していく予定。

2018年の四半期ごとの資産残高および利回り

| 年月日 | 資産残高 | 拠出金累計 | 利回り |

|---|---|---|---|

| 2018年3月 | 3,209,393 | 3,015,000 | 6.4% |

| 2018年6月 | 3,445,856 | 3,216,000 | 7.1% |

| 2018年9月 | 3,762,993 | 3,417,000 | 10.1% |

| 2018年12月 | 3,523,205 | 3,618,000 | ▲2.6% |

9月までは順調に伸びていたのですが、その後は伸び悩み、12月にイッキに下がっていまいました。

まとめ

2018年の前半までの運用利回りは7−8%くらいを行ったり来たりしていましたが、さすがに年末の暴落には耐えることができませんでしたね。ただ、元本確保の割合が大きくなっているので、株価が安くなったところで定期的に購入していけば、いずれいい感じに利回りが改善されていくものと期待しています。

また最近になって、厚生労働省がiDeCoの加入期間を原則60歳までのところ、65歳に延長することを検討しているという情報が出てきました。となると当初の予定より投資期間はもっと長くなるものと思われます。このようなことからも目先の投資利回りに一喜一憂することなく、淡々と積み立てを継続していくことが肝要だと思われます。

短期的にはマイナスになることもあると思いますが、長期的にみれば必ずプラス運用を確保できるものと確信しています。それを信じて愚直に積み立てを続けるのみ。答え合わせは30年後くらいでしょうかね。

私の自分年金ポートフォリオにおいて、節税効果の高いiDeCoおよびつみたてNISAでのインデックスファンドの積み立てをメインに据えています。他の金融商品はさておき、この2つに関しては継続性を第一に投資していきたいと思います。

この記事へのコメントはありません。