株価が一時期の落ち込みから回復の兆しがでてきたこともあり、つみたてNISAに続き、個人型確定拠出年金(iDeCo)の資産残高が回復してきています。

2018年度時点では運用利回りがマイナス2.6%まで落ち込んでしまっていた資産残高は、2018年3月現在においてプラス8.1%まで急回復!基本的に個人型確定拠出年金は長期投資・長丁場が前提の金融商品となっているので、短期の結果に一喜一憂しても仕方ありませんが、やはりプラスになると悪い気がしないですね。

ちなみに2018年度時点での詳細な運用結果は以下の記事にまとめてあります。

2ヶ月ちょいでマイナス2.6%からプラス8.1%まで急回復

2018年12月末時点で確認したときから3ヶ月も経たないうちに利回りはかなり回復してきています。

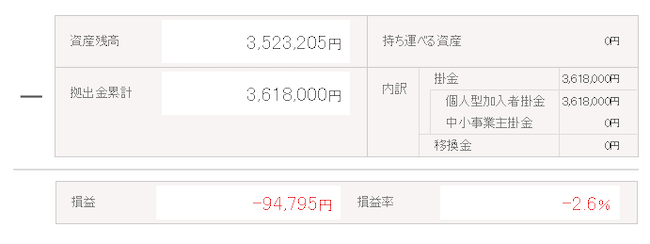

2018年12月末時点での成績

拠出金累計(元本)3,618,000円に対して資産残高は3,523,205円で損益-94,795円、利回りは-2.6%とイマイチの結果となっていました。

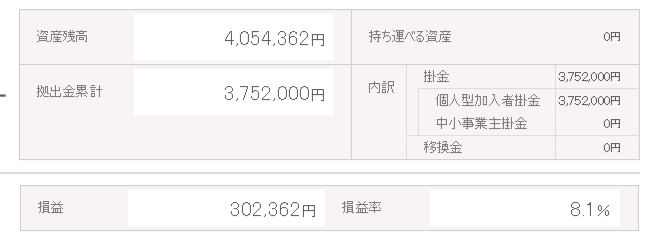

2019年3月13日時点での成績

拠出金累計(元本)4,054,362円に対して資産残高は3,752,000円で損益302,362円、利回りは8.1%と利益が大幅に改善されました。

2ヶ月ちょっとで利益が397,157円改善したことになります。ただ今回はプラスの方向に動きましたが、逆にマイナスの方向にこれくらい動くこともあるということは想定しておくべきでしょう。やはり株価中心のポートフォリをは値動きが激しいです。

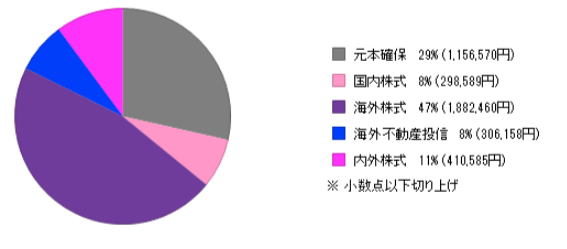

401Kのポートフォリオ

2019年3月現時点でのiDeCoのポートフォリオは以下の通りになっています。

- 元本確保 29%

- 国内株式 8%

- 海外株式 47%

- 海外不動産 8%

- 内外株式 11%

元本確保(主な投資商品は定期預金)の比率が前回よりも若干少なくなりましたが、依然として高めになっています。ポートフォリオにおける割合は5−10%くらいが理想ですが、慌てる必要はなく、次の暴落時の待機資金として活躍してもらう予定です。

現状では無理に積立を増やす必要性は感じません。

まとめ

投資(特にインデックスファンドなどの積み立てなど)における肝は継続すること。一時のマイナスだけで判断して投資を止めてしまうのは非常にナンセンスです。分散されたインデックスファンドであってもこの程度の浮き沈みがあるものを考えておくべきでしょう。

資産残高が一時的にマイナスになっても「今がお買い得!安く購入できてうれしい」くらいの気持ちの余裕があると意外と投資はうまくいくものです。

今後も上げ下げを繰り返していくと思いますが、愚直に積み立てを継続していきたいと思います。将来大きく成長してくれることを期待して一喜一憂せずに投資を行っていきましょう!

この記事へのコメントはありません。